2007年是中国集成电路(IC)设计业发展历程中承前启后的关键一年。在全球半导体产业格局调整与技术迭代加速的背景下,中国IC设计业在市场规模、技术创新与政策环境等方面均呈现出复杂而深刻的图景。

一、2007年回顾:稳步增长与结构深化

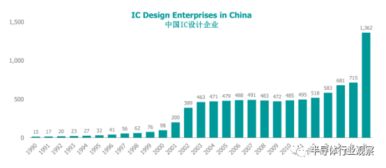

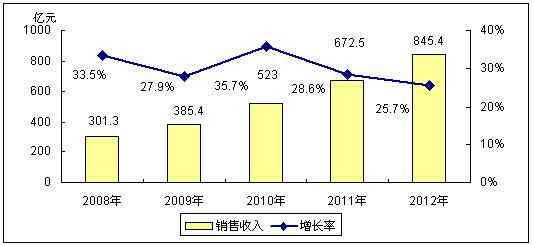

2007年,中国IC设计业延续了自21世纪初以来的快速增长态势。根据行业统计数据显示,全年设计业销售额突破200亿元人民币,同比增长超过20%,显著高于全球半导体市场的平均增速。这一增长主要得益于国内消费电子市场的繁荣,特别是在手机、数字电视、MP3/MP4播放器等终端产品的强劲需求带动下,对本土芯片的需求持续攀升。

在技术领域,国内设计企业逐步从低端消费类芯片向中高端领域拓展。部分领先企业已在通信芯片(如TD-SCDMA基带芯片)、多媒体处理芯片以及安全芯片等方面取得突破,开始与国际同行同台竞争。设计工艺水平不断提升,130纳米及90纳米工艺已成为主流,少数企业已涉足65纳米先进制程的研发。

挑战同样突出。行业整体仍呈现“小而散”的格局,企业数量超过500家,但年销售额超过1亿元的企业不足50家,多数企业规模偏小,研发投入有限,核心知识产权积累不足。高端人才短缺、产业链协同不足(特别是与晶圆制造、封装测试环节的对接)以及国际巨头挤压等问题,制约了产业的纵深发展。

二、核心驱动力:政策、市场与资本

2007年,国家政策的持续支持为产业发展提供了坚实基础。《集成电路产业发展条例》的研讨与推进,以及“核心电子器件、高端通用芯片及基础软件产品”国家科技重大专项(简称“核高基”专项)的启动,显著加大了对自主创新芯片研发的扶持力度。各地高新区和产业园的优惠政策,也吸引了大量设计与创业团队聚集。

市场需求方面,中国作为全球最大的电子产品制造基地,为本土IC设计提供了广阔的应用土壤。国产芯片在成本、本地化服务与定制化方面的优势逐渐显现,尤其在政府采购、行业应用及特定消费领域渗透率稳步提高。

资本层面,风险投资与证券市场对IC设计业的关注度上升。多家设计公司在国内外资本市场成功上市或获得融资,为企业扩大研发与市场投入提供了资金保障,但也带来了对短期盈利与长期技术积累之间平衡的挑战。

三、未来展望:迈向高质量发展新阶段

中国IC设计业的发展路径日益清晰。技术创新与自主可控将成为核心主题。随着物联网、人工智能、5G通信等新兴技术的兴起,对高性能、低功耗、高集成度芯片的需求将爆发式增长。国内企业需在处理器架构、模拟射频、传感器等关键领域加大投入,突破专利壁垒,构建自主知识产权体系。

产业整合与生态构建势在必行。通过兼并重组、战略联盟等方式,培育若干家具有国际竞争力的龙头企业,带动整个设计环节的提升。加强设计与制造、封装、应用等环节的协同,推动产业链一体化发展,尤其是在先进工艺合作与特色工艺开发上深化联动。

再次,人才战略是长期基石。需通过高校学科建设、企业联合培养、国际人才引进等多渠道,构建多层次、复合型IC设计人才队伍,特别是培养既懂技术又懂市场与管理的领军人才。

全球化视野下的竞争合作。中国IC设计业需在积极融入全球产业链的把握国内市场机遇,利用“内循环”与“外循环”相互促进的新格局,提升国际市场份额与品牌影响力。

###

2007年的中国IC设计业,在机遇与挑战中夯实了基础,也为后续十年的腾飞埋下了伏笔。从跟随到并跑,乃至在某些领域实现领跑,中国IC设计业的必将依托持续的创新投入、健康的产业生态与开放的合作精神,在全球半导体舞台上扮演越来越重要的角色。